国诚慧选股:国产替代加速 半导体设备市场广阔

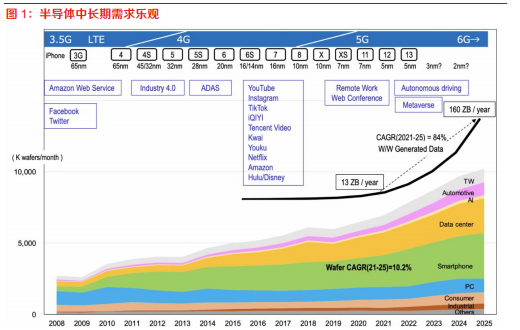

国内半导体设备行业穿越周期,成长为核心特征。市场担忧半导体行业景气度下行,考虑到:1)在新兴技术驱动下半导体中长期需求乐观,且国内芯片制造产能全球占比低;2)国产化率提升为当前设备核心增长逻辑,份额非线性加速提升带来高增长,我们认为国内半导体设备行业成长属性无虞。本报告从产品覆盖度、技术竞争力、在手订单及业绩等多维度分析对比国内半导体设备厂商竞争力及成长性,整体来看,细分龙头厂商已实现初步导入,技术水平/工艺覆盖度有望快速提升,完成0到1向1到N的转变,有望加速放量。

份额加速提升逻辑持续兑现,规模效益体现带动盈利能力大幅提升。半导体设备整体国产化率仅10%左右,大致分为三个梯队,第一梯队为大部分国产化的领域,主要为去胶设备;第二个梯队为小部分国产化的领域,主要包括清洗设备、CMP设备、刻蚀设备,国产化率在10-20%左右的水平;第三梯队为国产化起步阶段的领域,主要包括薄膜沉积设备、离子注入设备、涂胶显影设备等,国产化率大多在低个位数水平。从国内半导体设备厂商合同负债及存货情况来看,国内半导体设备厂商在手订单充沛,份额加速提升逻辑将持续兑现。当前国内厂商净利率较低,主要系企业处于发展初期,研发投入大,随着企业经营规模扩大,规模效应显现,盈利能力有望进一步提升,业绩弹性进一步释放。

产品覆盖度:北方华创领衔,多数厂商仍处深耕细分领域阶段,先做精后做强。我们从设备环节-细分品类-工艺覆盖纵深分析国内各家半导体设备厂商产品覆盖度并进行横向对比,国内部分厂商在清洗、CMP、离子注入等环节目前已达到较高的产品覆盖度,达到80%以上的水平,以检测及量测设备为代表的细分产品分类众多的设备大类,国内目前产品覆盖度依然较低,细分产品覆盖度仅20%左右的水平。整体来看,当前国内覆盖度前三位依次为北方华创、中微公司、北京屹唐,在半导体设备市场细分品类产品覆盖度分别可以达到30%、23%和17%。

技术竞争力:产品制程覆盖度方面,国内设备厂商基本均可实现28nm及以上下游应用。参与国家重大科技专项情况方面,北方华创、中微公司承担了众多国家刻蚀设备等专项,芯源微、华海清科、中科飞测、盛美上海等厂商分别承担了涂胶显影、CMP、检测、镀铜等设备的重大专项。专利角度,国内半导体设备厂商经过长期积累,申请获得大量专利,其中北方华创专利数量达到3300+件,其他半导体设备环节龙头厂商亦具备200-300件左右专利积累。客户拓展情况方面,国内中微公司、芯源微、拓荆科技已切入国际领先晶圆厂供应链体系,盛美上海也具备供货海力士和美国客户的技术能力。研发配置方面,国内龙头厂商积极引进培养高水平人才,并积极与知名高校及科研院所展开合作研发,打造产学研一体化布局。

各厂商积极布局,上游零部件国产化有望加速。近年来,国内半导体厂商在积极推行供应链本地化战略,内生、外延并进,逐步增加本土采购的比例。根据披露,目前中微刻蚀设备已实现60%零部件国产化,MOCVD实现80%零部件国产化;华海清科本土原材料的采购比例达到约50%,助推设备领域本土化进程。

相关个股:万业企业:公司旗下凯世通所涉集成电路核心装备业务是以离子束技术为核心的集研发、制造于一体的高科技项目。离子注入机是集成电路制造过程中的核心设备,主要应用于掺杂领域。凯世通在今年年初实现批量集成电路离子注入机订单的重要突破,并于4月26日成功向客户交付批量订单的首批多套大束流离子注入机,预计后续将按周期性交付节奏完成稳定出货。后续凯世通将继续加强布局生产设备所需的零部件采购,拓展市场开发客户,力争获得更多订单及加快市场应用,后市值得期待。北方华创:我国半导体产业面对复杂的国际局势,自立自强尤为迫切,北方华创作为半导体设备技术攻坚的中坚力量,大力投入研发,方有望实现关键“卡脖子”设备的技术突破。公司半导体设备种类丰富,均具备28nm国产替代能力,其中刻蚀机、PVD、CVD、立式炉、清洗机、ALD等设备新产品市场导入节奏加快,产品工艺覆盖率及客户渗透率进一步提高,在 集成电路领域主流生产线实现批量销售,第三代半导体、新型显示、光伏设备产品线进一步拓宽,出货量实现较快增长。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。参考文献:2022年08月03日 东方证券 电子行业深度报告:国内半导体前道设备厂商对比研究

声明:本网转发此文章,旨在为读者提供更多信息资讯,所涉内容不构成投资、消费建议。文章事实如有疑问,请与有关方核实,文章观点非本网观点,仅供读者参考。

精彩阅读

-

每公里0.3元,油电同价,福特蒙迪欧大马力E-混动版上市...

2023年11月30日,福特蒙迪欧大马力E-混动版正式上市,共推出2款车型,厂商指导价18... -

广汽丰田赛那是国内市场MPV的标杆,更是家庭出行MPV的绝佳选择...

广汽丰田赛那MPV是家庭出行的完美选择,自2021年8月在成都车展亮相以来,赛那的表现堪称... -

不到16万的“坦克300”外观硬朗!配无框车门+2.0T...

导读:进入10月份,车市也是迎来了“金九银十”消费旺季,车市的复苏也带动了一大波新车的上市... -

预算10万元,启源A05对比秦PLUSDM-i如何选?...

2023年10月20日,长安启源A05上市,定位紧凑型轿车,售价为8.99万元-13.29... -

试驾从革命圣地到网红城市,捷达的一次新生...

动力强油耗低动力方面,新捷达VS7搭载了1.4T燃油发动机,汽车发动机最大功率110kw,... -

奇瑞瑞虎8新增两款1.5T配置,起售价10.99万,就是打算跑量的...

日前,奇瑞汽车官方针对旗下瑞虎8车系发布了两款全新配置版本,分别为2024款荣耀版230T... -

上汽大众ID.电动车累计销量已破18万,新成员ID.NEXT自带明星...

最近车界最受关注的莫过于广州车展了,作为年度最后一个大型车展,绝对是各大车企秀肌肉的好时机... -

一贯的创新设计和前瞻思维下,起亚EV5用出色动态质感颠覆固有印象!...

在纯电动车市场疯狂内卷的当下,先入为主的自主品牌占据高位优势,而推进相对缓慢的合资车企则通... -

MAZDACX-50行也荣获中保研C-IASI安全碰撞测试优秀评价...

11月29日,中保研基于中国保险汽车安全指数(C-IASI)2020版规程公布了2023年... -

ID.3卖一辆亏4万,上汽大众如何扭亏为盈?...

在车圈,蔚来算是把“用户型企业”这五个字贯彻落实的第一家企业,随着蔚来的成功,各大车企都开... -

长安加入价格战!新SUV售7.99万元,电动车没优势了?...

网上车市了解到,2023款长安CS35PLUS畅享版自动超享型正式上市,官方指导价7.99... -

试驾15万级“最美家轿”,长安启源A07真的可以无脑冲吗?...

要说目前家轿市场谁的热度最高,那非长安启源A07莫属。 扶光美学带来的极致典雅美感令人津... -

纯电兰德酷路泽曝光,车长5.1米,放弃越野需求,主打家用市场!...

丰田汽车加入了纯电动车队伍,发布了历史上第一款纯电动的兰德酷路泽Se。这款SUV拥有三排座... -

宾利汽车连续两年获得“零塑自然”荣誉认证...

宾利汽车连续第二年获得零塑自然荣誉认证。这一广受国际认可的认证由全球最具影响力的气候咨询公... -

新手如何化身“老司机”?问界M5了解一下...

在拥挤的街道上好不容易找到了一个停车位,却因为车位过于狭窄、不好停只能选择放弃。相信不少车...